实操 |《职工薪酬支出及纳税调整明细表》的填写

来源:主播人才网,直播人才网

时间:2024-04-19 18:28:08

作者:主播人才网,直播人才网

浏览量:

作者 | 席琳

温馨提示:本次重点推荐我们的财务外包业务,主要包括为各种规模的企业提供财务咨询、财务记账、报税、纳税筹划、建立标准化财务制度等。帮助客户把控企业财税风险,合规避税,做账报税。

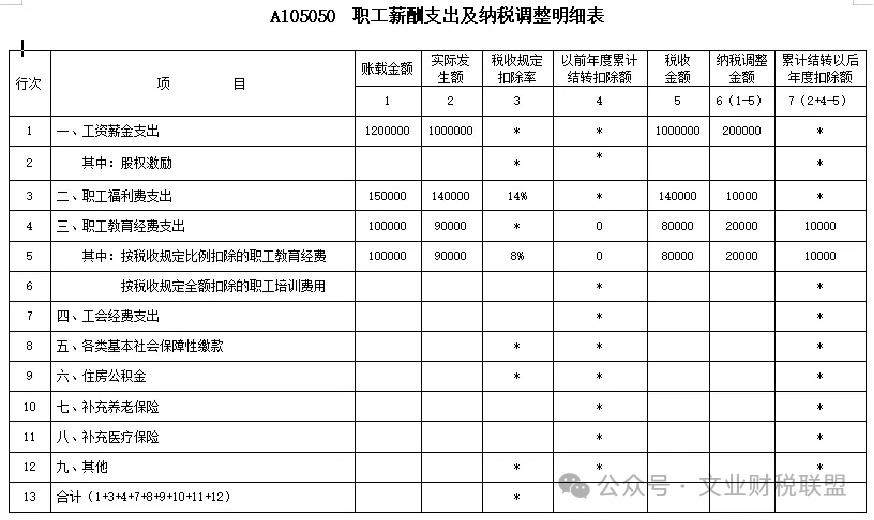

《职工薪酬支出及纳税调整明细表》填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。纳税人只要发生相关支出,不论是否纳税调整,均需填报。

A企业,2023年度计提应发工资120万元,实际发放工资100万元。会计上计提的职工福利费为15万元,当年实际支出职工福利费14万元。会计上计提的职工教育经费为10万元,实际支出职工教育经费9万元,不符合允许全额扣除的培训费用。1、“工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额。第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额,即120万元。第2列“实际发生额”:填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金总和)即100万元。第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报,即100万元(属于《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定的合理的工资薪金)。第6列“纳税调整金额”:填报第1-5列金额,即120-100=20万元。2、“职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计核算、纳税调整等金额。第1列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额,即15万元。第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费实际发生额,即14万元。第3列“税收规定扣除率”:填报税收规定的扣除比例,即14%。第5列“税收金额”:填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出\税收金额”×税收规定扣除率与第1列、第2列三者孰小值填报,即100*14%=14万元。第6列“纳税调整金额”:填报第1-5列金额,即15-14=1万元。

3、“职工教育经费支出”:填报第5行金额或者第5+6行金额。第5行“按税收规定比例扣除的职工教育经费”:适用于按照税收规定职工教育经费按比例税前扣除的纳税人填报,填报纳税人本年度发生的按税收规定比例扣除的职工教育经费及其会计核算、纳税调整等金额。第1列“账载金额”填报纳税人会计核算计入成本费用的按税收规定比例扣除的职工教育经费金额,不包括第6行“按税收规定全额扣除的职工培训费用”金额,即10万元。第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工教育经费实际发生额,不包括第6行“按税收规定全额扣除的职工培训费用”金额,即9万元。第3列“税收规定扣除率”:填报税收规定的扣除比例,即8%。第4列“以前年度累计结转扣除额”:填报纳税人以前年度累计结转准予扣除的职工教育经费支出余额,即0。第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额(不包括第6行“按税收规定全额扣除的职工培训费用”金额),按第1行第5列“工资薪金支出\税收金额”×税收规定扣除率与第2+4列的孰小值填报,即100*8%=8万元。第6列“纳税调整金额”:填报第1-5列金额,即10-8=2万元。第7列“累计结转以后年度扣除额”:填报第2+4-5列金额,即9-8=1万元。持续关注文业财税联盟就对了!

公众号:文业财税联盟

抖音号:有财有税