2023:六家大行,薪酬如何?

来源:主播人才网,直播人才网

时间:2024-05-09 20:23:52

作者:主播人才网,直播人才网

浏览量:

6

对于银行普通员工、特别是Z世代来说,管理者不能只谈人生理想而不谈工资数目,毕竟马哲都说经济基础决定上层建筑,薪酬高低明显影响工作态度。 言归正传。首先说明三点,一是本文薪酬是总额概念,包括工资奖金等薪资类,也包括四险两金等保障福利类;既包括实发部分,也包括延期支付部分。二是本文分析的人均薪酬只反映对外水平,全员的具体工资数额都是偏正态分布,大部分人是“被平均”的。三是本文人均数是测算值,可能因为机构信息披露完整性、口径一致性等出现偏差。

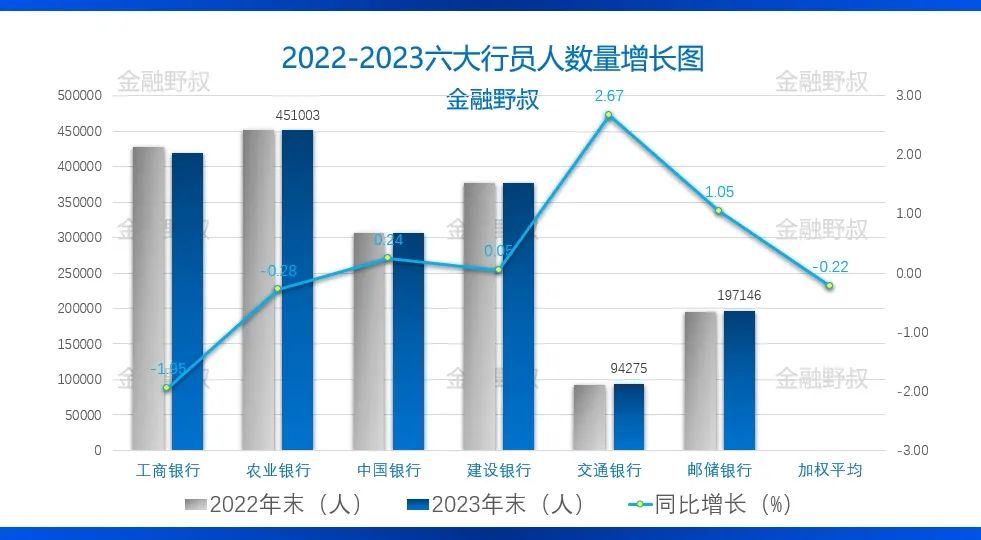

2023年末,6家国有大行全口径员工总数184.55万人,比上年末减少4156人,同比增长-0.22%。 其中,员工最多的工行和农行2家机构分别减少8335人和1255人,年末分别为41.93万人和45.10万人;另外4家大行员工有所增加,其中交行员工数量增幅达2.67%,年末达到94275人(相关详情见本文附图2)。 交银新增2452人,其中境内机构增加2405人;从业务结构看,金融科技条线和销售拓展条线分别增加1902人和617人。邮储银行新增2044人,其中零售业务条线增加5537人(其中条线有增有减),对其他中小银行来说以后零售业务竞争更激烈了。中行增加749人,其中境外分支机构新增715人。 交行和邮储的员工数量变化趋势,一定程度上反映了当前商业银行在金融科技和零售营销两个重点领域加大人力资源配置。 其中,邮储零售业务条线员工增加较多,与该行自营网点增加相关。2023年末该行自营网点(不含代理网点)8007个,比上年末增加230个。另5家大行中,除农行网点增加66个外,其他4家相对减少;从整体看,六大行2023年末营业网点70213个,比上年末增加38个。

值得关注的是,2023年末,在六大行全员的学历结构中,本科及以上占比为78.67%,数值相对于其他许多中小银行来说并不算高(相关详情见本文附图3)。其中硕士和博士及以上员工占比合计11.59%,高学历人才占比相对不低。 从各行具体占比看,本科及以上占比最低的是员工人数最多的农行71.6%,对应的是大专及以下占比还有28.4%;本科及以上占比最高的是交行89.8%,其中硕博合计占比达到18.20%。 提示读者注意的是,学历(受教育程度)可以一定程度上反映劳动力价值,所以本科及以上占比、特别是硕博占比将可能影响人均薪酬水平。

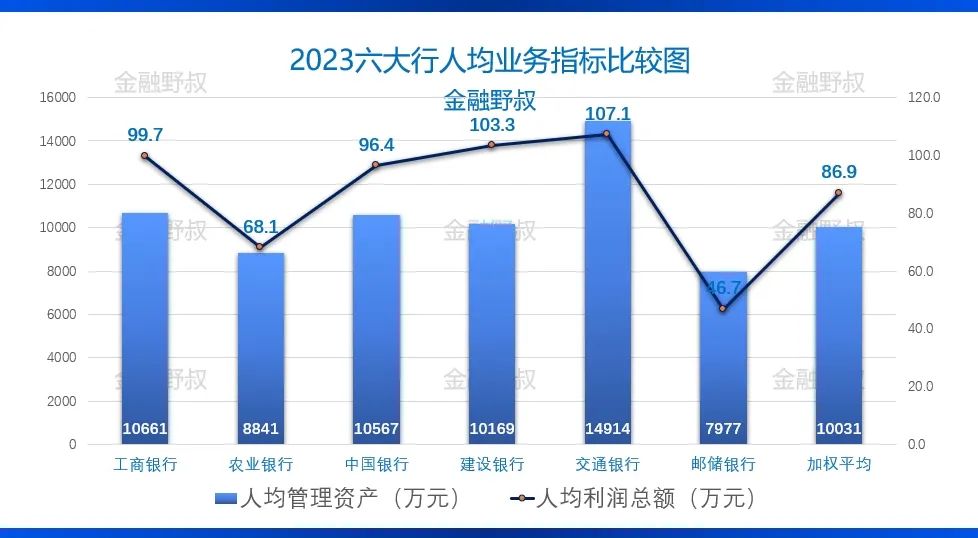

第一,人均资产规模。2023年末,六大行全口径总资产合计185.11万亿元,在金融机构中占比40.1%;同比增长12.8%,比金融机构平均增速高2.9个百分点。全员人均管理资产规模10031万元,首度突破亿元大关。 野叔测算,六大行营业网点的“点均”资产规模则达到26.4亿元(未考虑邮储代理网点因素影响)。其中“点均”规模最高的是交行,数值为48.4亿元,同时该行人均管理资产也是最高的,数值为14914万元。 第二,人均利润总额。2023年,六大行实现利润总额16057亿元,比上年增加179亿元,同比增长1.14%。其中,由于营收同比下降,工行的利润总额同比下降0.6%;其他5家大行利润总额同比增长,相对最高的是中行6.80%。 野叔测算,2023年六大行全员人均利润总额86.9万元;其中最低的是邮储银行人均46.7万元(相关详情见本文附图4),相对最高的是交行107.1万元。 再次提示一点,人均管理资产规模和人均利润总额一般会与人均薪酬相关,毕竟有收入和利润才有工资和奖金,读者可以对照后文内容分析其相关性。

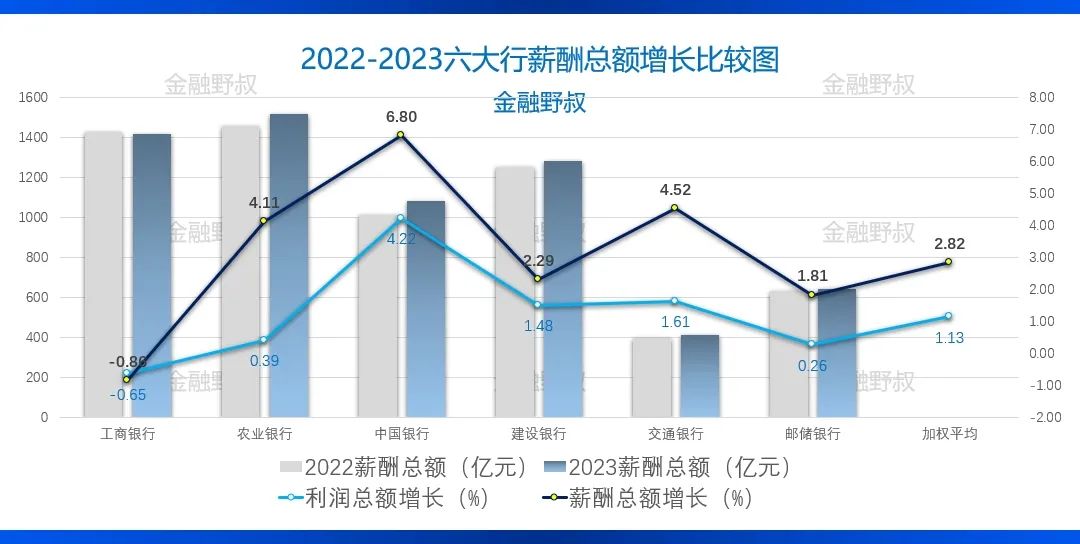

第一,薪酬总额增长。2023年,六大行薪酬总额合计6340.37亿元,同比增长2.82%,增幅略高于同期利润总额增幅。 其中,薪酬总额增幅相对最低的是工行-0.86%,与该行同期利润总额同比下降相关;增幅相对最高的是中行6.80%,同样与其利润总额增幅最高相关(相关详情见本文附图5)。

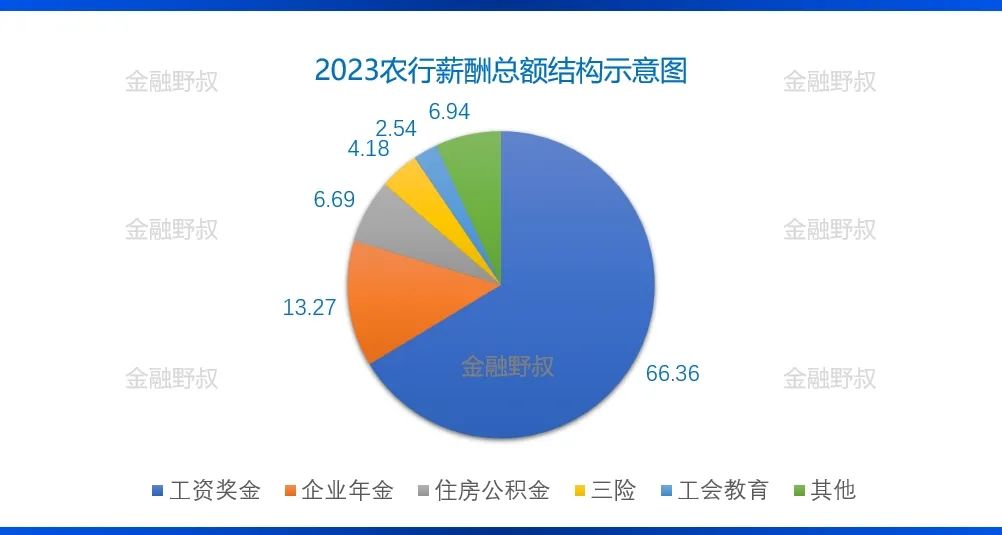

第二,薪酬总额结构。大行的薪酬体系相对比较规范,不过可能机制相对比较死板、层级相对比较繁杂。 其薪酬总额一般由基本薪酬、岗位薪酬、绩效薪酬和福利性收入4个部分构成;其中,基本薪酬水平体现了员工劳动的一般社会价值,岗位薪酬体现差异化的岗位履职能力和市场价值,绩效薪酬水平体现银行整体到具体员工个人的业绩成果。 以农行为例,该行基本薪酬、岗位薪酬、绩效薪酬对应的工资、奖金和津贴等占比66.36%,而三险两金、工会教育等合计占比33.64%(详情见本文附图6),明显是“重后期保障型”的薪酬结构,而非“重当期激励型”。

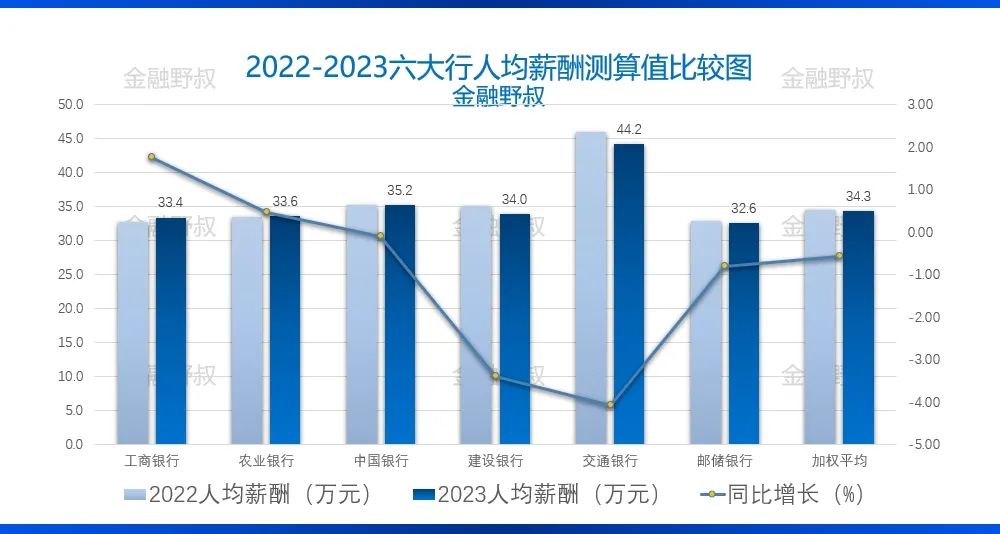

野叔将薪酬总额与年度平均员工数比较,测算2023年六大行全员人均薪酬为34.5万元,比上年下降0.2万元(相关详情见本文附图7)。 其中,人均薪酬相对最高的是交行,数值44.2万元,毕竟该行人均管理资产规模、人均利润都是最高的(但是由于年度员工数量增加较多,人均值比上年下降约2.2万元。相对最低的是邮储银行,数值为32.6万元;其人均薪酬还不及经济较发达地区经营较好的农商银行水平。 再次强调,全员具体实际薪酬分布不是线性的,一般员工远达不到平均值;加上约三成左右的四险两金等并不当期实发,再加在全国性大行各地区还有区域差异,所以中西部的分支机构普通员工每月实发可能并不足1万元。

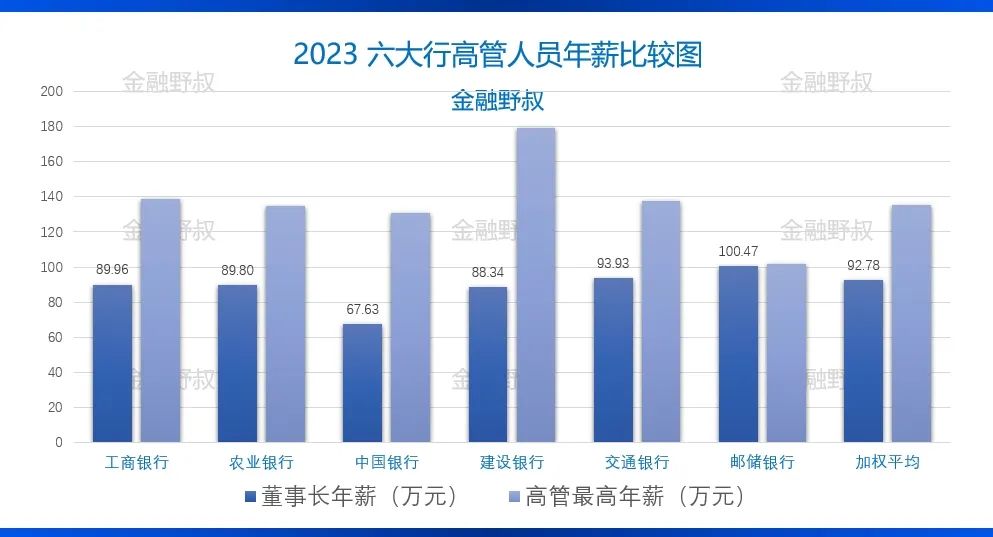

据各行年报披露信息,2023年“工、农、建、交”4家机构的董事长年薪金额分布在88.34万元至93.93万元这一较窄的区间内(相关详情见本文附图8);中行董事长任职三个季度,年薪为67.63万元,年化后金额约90.17万元,也在上述区间之内。邮储董事长年薪在集团发放,2022年度核定金额为100.47万元,离上述区间也不远。 六大行的高管人员的班子成员年薪一般按照关于央企负责人薪酬制度改革的意见执行,所以上下差别不大。其总年薪由基本年薪、绩效年薪以及任期激励收入构成;其中部分绩效年薪实行延迟支付,后期还可能面临绩效薪酬追索扣回制度。 东部经济较发达地区的诸多农商银行董事长的年薪,都可以达到上述全国性大行董事长的水平。 当然,非班子的高管人员年薪可以更高。各行具体最高的年薪分布区间为101.27万元至179.03万元之间,前者为邮储银行的零售业务总监,后者为建设银行的首席信息官。其中有2家机构最高年薪不止1人,例如交行包括零售总监在内的2人,中行包括零售总监、首席信息官在内的4人。 从前文中六大行新增员工更多配置在科技与零售条线,最高年薪更多集中在零售总监与首席信息官,这可能反映出当前大行仍然在发力大零售转型、数字化转型。

尽管目前在农商银行系统中、特别是县域机构中少有人均管理资产超过1亿元的,但是目前一些经营较好的县域农商银行人均利润总额可以达到大行平均水平,甚至有的可以超过100万元。 这意味着从盈利性看,县域农商银行“小而美”是可以实现的。当然,这类机构的人均薪酬就可能超过当地大行县级分支机构的水平。 所以,有志于金融事业的Z世代小伙伴们,如果正在找工作或者以后要找工作,家乡的农商银行还是值得报考哦。