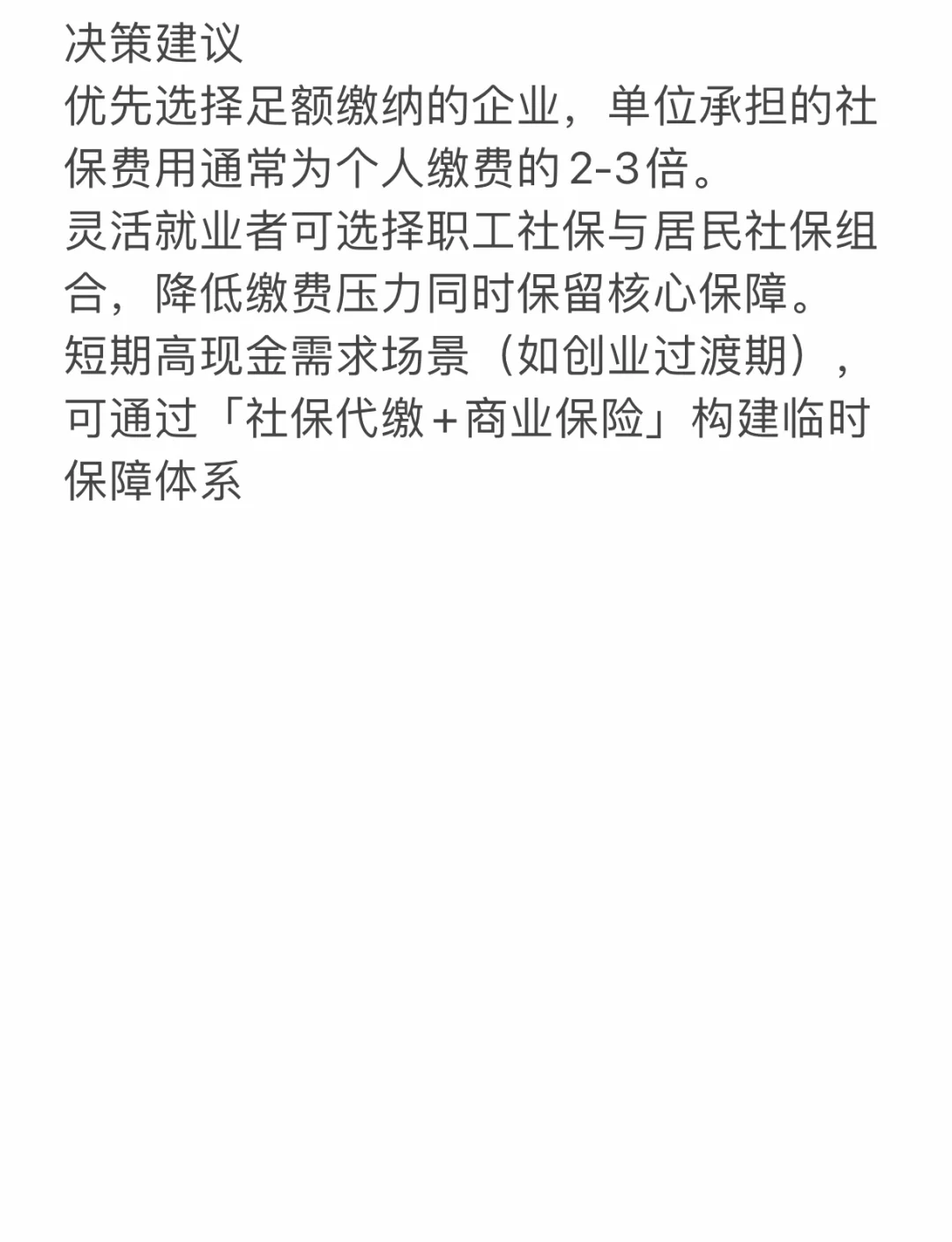

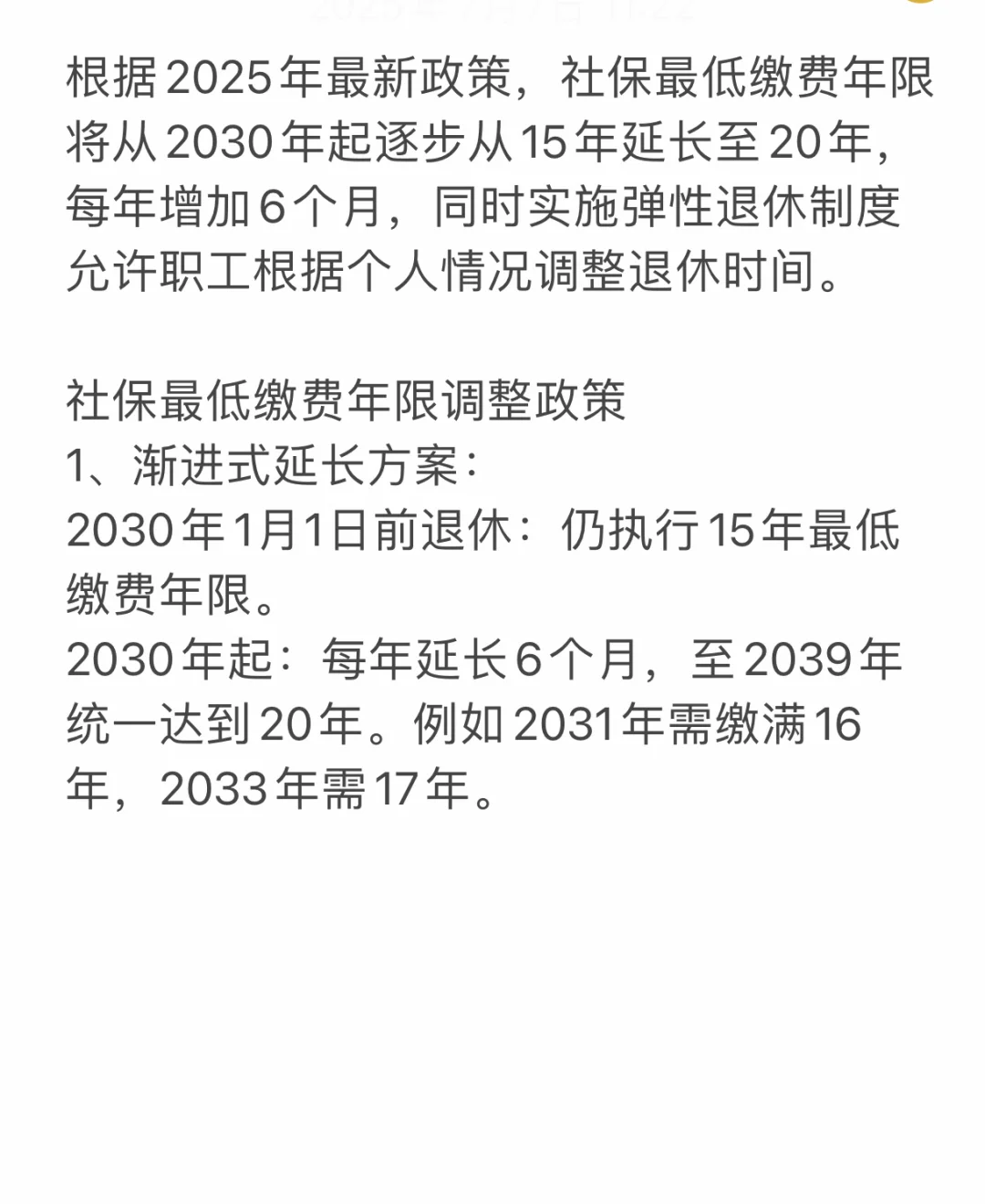

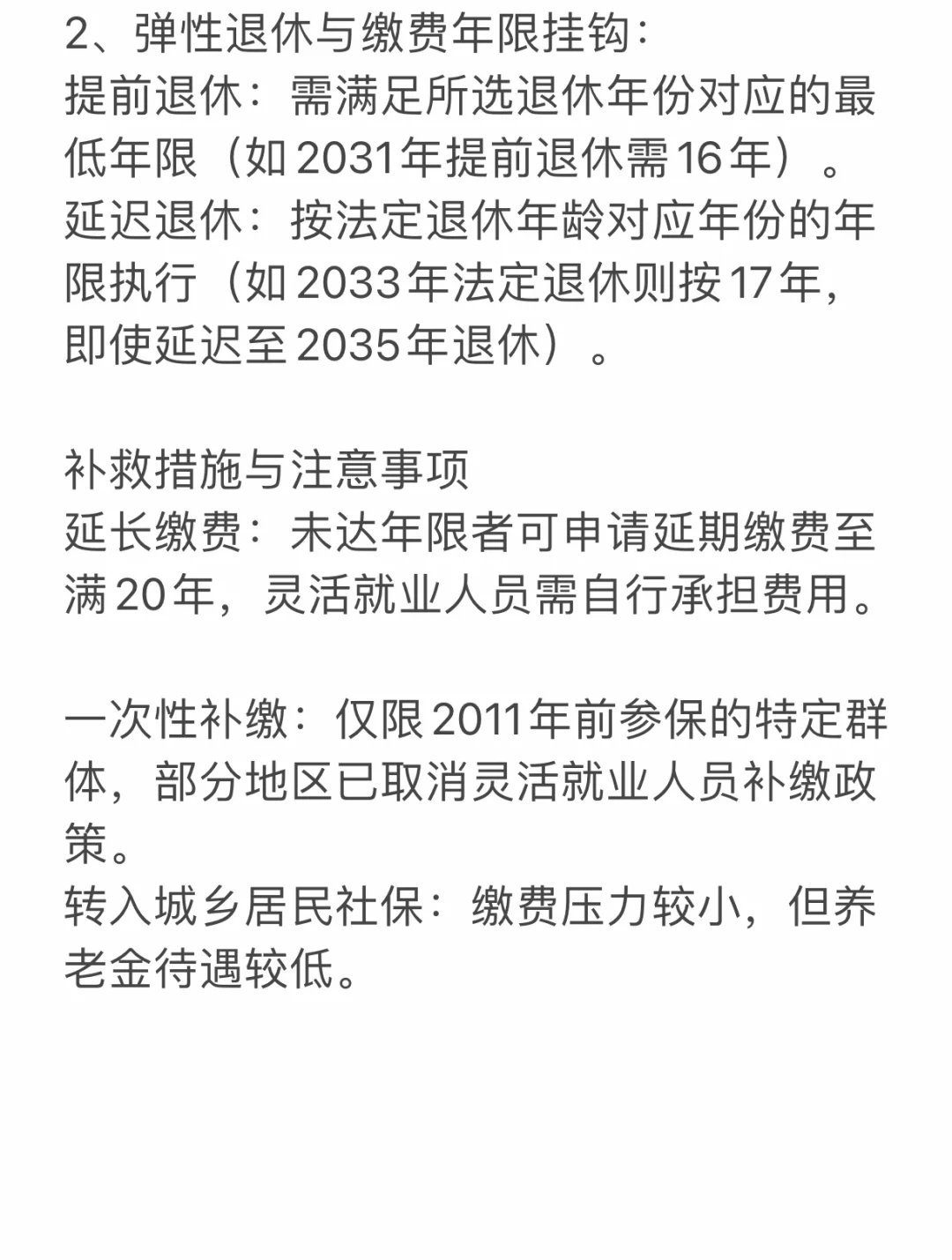

缴纳五险一金本质上是一项长远保障性投资,综合来看是稳赚不亏的选择。核心保障功能解析\n养老保险:终身现金流储备。\n个人缴纳8%,单位缴纳16%-20%,退休后终身领取养老金,活越久领越多。累计缴费满15年即可领取,账户余额可继承,相当于强制储蓄+企业补贴的复合收益。医疗保险:大病风险对冲工具。\n住院费用报销60%-90%,退休后享受终身医保待遇。\n个人缴费仅2%,单位缴费8%-10%,突发疾病时可避免巨额支出。 门诊特定病种可报50%以上,多地年度报销限额突破30万元。缴满20-25年可享终身医保。\n住房公积金:隐形资产积累。\n个人与单位同比例缴纳(5%-12%),全额归个人所有,可提取用于购房、租房或退休后一次性取出。\n公积金贷款利率较商业贷款低1.5-2个百分点,30年百万房贷可省利息超30万。\n失业/工伤/生育险:非自愿失业可领取最长24个月救济金;工伤涵盖职业病及通勤事故赔偿;生育险覆盖产检分娩费用并发放津贴。\n长期投资属性\n养老金与社平工资挂钩,具备抗通胀特性,2024年全国养老金上调3.8%。社保缴费年限关联积分落户、商业贷款信用评级等社会权益。\n缴纳五险一金的核心价值在于获得全方位社会保障和长期福利积累,但也存在短期收入减少和灵活性受限的权衡。\n1. 短期现金流压力\n按工资基数缴存时,个人承担比例约16%-22%(五险10%-16%+公积金5%-12%),可能导致当月可支配收入减少。\n2. 转移接续成本\n跨省市社保转移可能导致缴费年限重新计算,如医保断缴超过3个月将面临6个月等待期。\n3. 基数差异隐患\n部分企业按最低基数缴纳,直接降低养老金核算基数和公积金贷款额度。例如月薪1万按5000元基数缴纳,退休金差额可达40%。\n五险一金断交不会作废,只是会影响享受的相关福利,因此建议尽量保持连续缴纳!\n1. 医疗保险断交超过三个月,之前缴费年限会被清零重新计算,且在断交期间无法享受医保报销待遇。\n2. 养老保险可以不连续缴纳,只要在退休前缴满15年即可。\n3. 失业工伤生育险在断交期间,如果达到特定条件(如生育保险需连续缴纳满12个月,失业保险需缴满一年),可能会影响相关福利的享受。\n4. 住房公积金断交会影响申请公积金贷款,一般需连续缴纳6个月或1年才能申请。